187907/03

187907/03

来源:内容编译自Yole。

尽管纯电动汽车需求放缓,但在混合动力电动汽车(HEV 和 PHEV)、光伏、电池储能系统 (BESS)、数据中心电源(尤其是人工智能服务)、电动汽车直流充电器以及铁路和高压直流输电项目的推动下,功率器件的总体需求仍呈上升趋势。

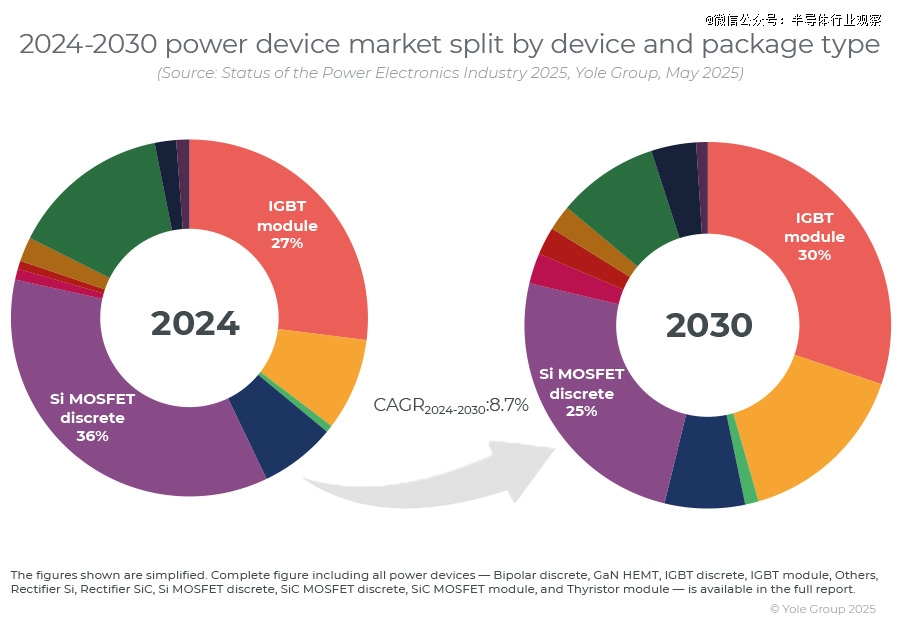

全球电力电子市场预计将稳步增长。根据Yole集团的预测,到2030年,受电动汽车、可再生能源和工业应用等领域的推动,该市场规模将增长超过150亿美元。尽管功率模块的份额正在快速增长,但功率分立器件仍将继续占据市场主导地位。汽车和移动出行领域仍将是*的细分市场。受更高效率和更高系统功率密度需求的推动,SiC功率模块、功率分立器件以及GaN基器件预计将引领增长。硅基IGBT和晶闸管的需求将受到成熟器件和低成本需求的推动。

2025年:现实检验和企业战略重组的时刻

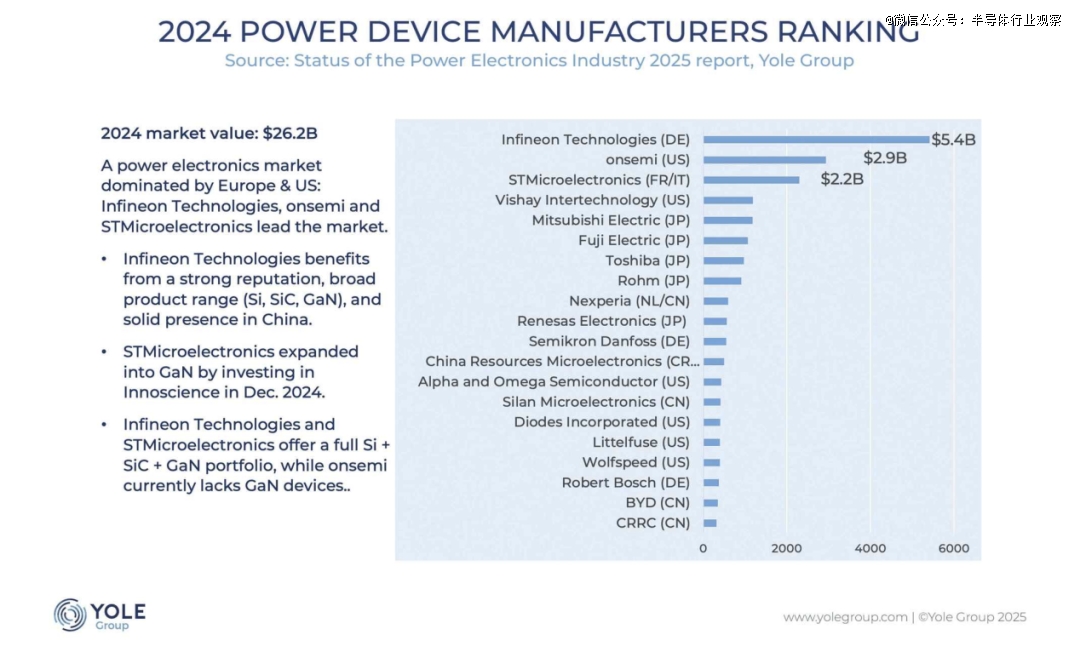

尽管全球前20大功率器件供应商的*地位仍然被包括英飞凌、安森美、意法半导体、三菱电机等在内的欧盟、美国和日本公司占据,但中国企业正在提升其影响力和市场份额。四家中国公司——华润微电子、士兰微电子、比亚迪和中车——在2024年进入了前20名榜单。

英飞凌科技、意法半导体和安森美半导体仍然是前三大厂商。每家公司在分立器件和模块两个细分市场都占有相当大的份额。硅基器件在产量上仍然占据主导地位,但受电动汽车和可再生能源对高效、高密度电源系统需求不断增长的推动,SiC模块和分立器件以及GaN基解决方案的增长率最快。

Yole集团的米兰·罗西纳(Milan Rosina)表示:“基本面强劲,但行业已到达转折点。在SiC和GaN领域投入巨资的公司现在正在适应更为严峻的定价环境和不断变化的客户期望。”

在经历了一段时间对制造产能和SiC、GaN等新技术的积极投资之后,电力电子行业面临着现实检验:游戏规则已经改变,战略必须与时俱进:

新的战略重点:成本竞争力的需求、从垂直整合向更灵活的商业模式的转变、多方采购的重要性日益增加、接触中国客户以及汽车以外的多元化。

逐步淘汰业绩不佳的企业

裁员和重组

投资重点的转变

技术和供应链的重新调整(硅、碳化硅和氮化镓)、转向更大直径晶圆的制造、本地制造战略(例如,“中国+1”正在获得关注)……

这种格局的转变预示着战略的重新调整。快速扩张的时代必须让位于严谨的执行、精准的产品定位和本地化的供应策略。

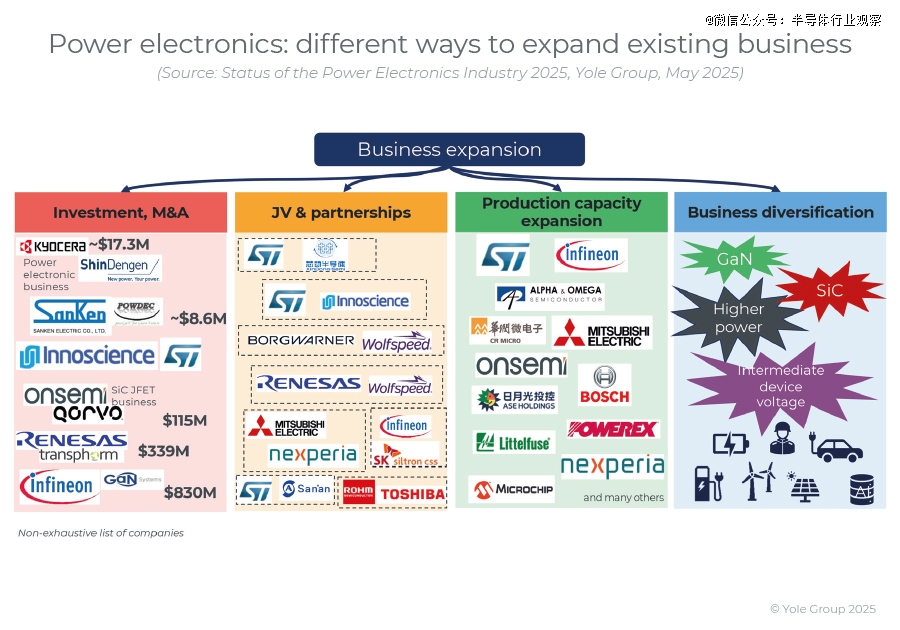

电力电子行业正在蓬勃发展,但规则也在不断变化。新参与者的涌入、区域布局的调整以及碳化硅 (SiC) 和氮化镓 (GaN) 等复合半导体材料正在重塑企业的竞争格局。

虽然降低成本成为主要趋势,但技术创新仍在继续。在不断发展的电力电子领域,降低成本仍然是一个关键趋势。

在众多技术中,硅凭借其成熟度、广泛的供应商网络和成本效益,继续占据主导地位。这在价格敏感型市场(例如太阳能)和电动汽车 (EV) 领域尤为重要,因为这些领域的重点正转向混合动力和插电式混合动力汽车 (HEV/PHEV)。

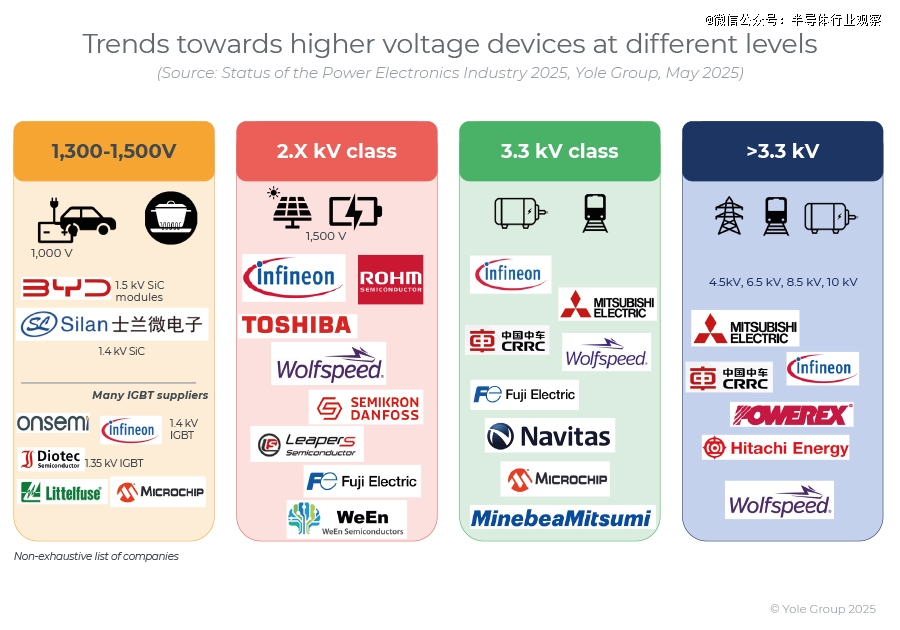

然而,即使硅保持了主导地位,碳化硅 (SiC) 和氮化镓 (GaN) 解决方案的发展势头也在增长,这得益于对更先进和创新技术的需求。器件制造商正在所有主要材料平台(硅、SiC 和 GaN)上转向更大的晶圆尺寸。器件电压要求也在不断提高。人们不仅对从 40V 升至 100V 或从 650V 升至 1,200V 的兴趣日益浓厚,而且对 2.X kV 等中等电压水平,甚至高达 10 kV 的超高压应用也越来越感兴趣。

新型、功能更强大的器件类型也正在涌现。双向氮化镓 (GaN) 器件和碳化硅 (SiC) 超结 MOSFET 日益受到青睐,而越来越多的公司开始推出碳化硅结型场效应晶体管 (JFET) 解决方案。在分立器件方面,创新正在推动向顶部冷却技术、铜夹互连以及更高 Tg 模塑料的转变,以提高可靠性和热性能。电源模块现在集成了先进的冷却技术——通常称为“冷却器上的模块”设计。它们还具有更小的物理尺寸、极低的杂散电感(低于 10 nH)、改进的热管理以及旨在降低成本的定制封装解决方案。最后,电源转换器的架构正变得更加模块化,从而实现了灵活性和可扩展性。这些系统针对高电压和高电流需求进行了日益优化,尤其是在需要高达 1,500V 直流电压的应用中,例如光伏 (PV) 系统、电池储能系统 (BESS) 和电动汽车充电基础设施。

(本文图源:yole)

参考链接

https://www.yolegroup.com/product/report/status-of-the-power-electronics-industry-2025/?utm_source=PR&utm_medium=email&utm_campaign=PR_Status-of-the-Power-Electronics-Industry_June2025