142209/04

142209/04

英伟达(NASDAQ:NVDA)刚刚公布季度营收467亿美元,利润264亿美元,远超预期。数据中心营收增长56%,证明了尽管有传言称人工智能热潮已开始降温,但超大规模企业的需求依然强劲。管理层还指出,未来五年人工智能基础设施市场将迎来3万亿至4万亿美元的机遇,这有助于解释其未来增长可能持续的原因。

话虽如此,持有英伟达的最 佳方式是逢低入。其估值约为预期市盈率的40倍,估值较高。任何有关监管或人工智能放缓的消息都可能引发回调,届时将是进入而不是逢高追涨的时机。

英伟达是人工智能基础设施的骨干力量。其计算和网络部门由数据中心 GPU 和网络硬件驱动,是公司的主要增长引擎,上季度营收近 413 亿美元。图形处理单元在游戏和设计领域仍然举足轻重,但更重要的一点是英伟达如何将自己重新定位为企业人工智能、机器人和高级计算领域的重要供应商。

管理层已展现出其快速适应的能力。在去年因限制出口H20芯片而计入45亿美元减值后,英伟达转向了Blackwell和Blackwell Ultra,这两款芯片正积极向超大规模数据中心和政府项目推广。RTXPRO服务器和用于机器人技术的Jetson Thor等新产品的推出,表明该公司正在深入企业计算和自动化领域,而不仅仅是云计算。

该战略不仅仅关乎芯片。英伟达的 CUDA 平台、Omniverse 和 DGX Cloud 服务使得客户切换成本高昂。该生态系统开始看起来像一个锁定开发者和企业的操作系统,这为英伟达带来了持久的优势。

人工智能的建设仍处于早期阶段。英伟达本身认为,未来五年人工智能基础设施领域将存在 3 万亿至 4 万亿美元的机遇。超大规模云服务提供商、主权政府和企业都在大力投资,机器人和工业自动化也正在加入其中。

竞争日益激烈。AMD凭借其数据中心战略,刚刚获得 Truist 的“买入”评级升级。像寒武纪这样的竞争对手正报告着爆炸式增长。超大规模数据中心运营商也在投入巨资开发自己的芯片。尽管如此,英伟达超过 70% 的利润率表明其在硬件和软件集成方面仍然保持领 先地位。

第二季度业绩展现了英伟达如今在其模式中拥有的巨大优势。营收从去年的300亿美元增长至467亿美元,利润则跃升至264亿美元。营业利润率达到61%,净利润率保持在56%。

现金流同样令人印象深刻。英伟达仅用六个月就创造了428亿美元的运营收入。资产负债表上拥有560亿美元的现金和投资,而债务仅为85亿美元,这使得该公司在研发、收购和股东回报方面拥有足够的灵活性。600亿美元的回购计划正是管理层展现长期信心的一个例子。

然而,也存在一个值得警惕的迹象。库存已升至150亿美元,采购承诺也高企。如果人工智能需求放缓,英伟达可能面临巨额减记。

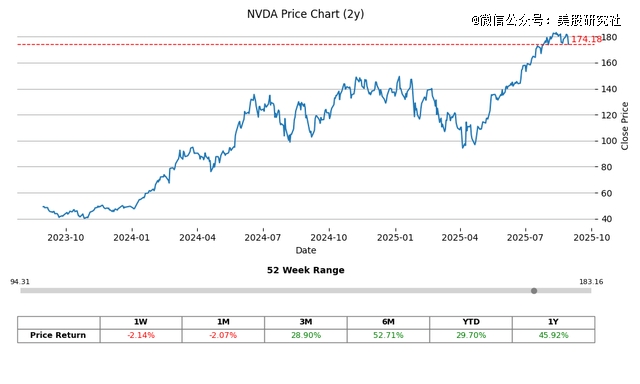

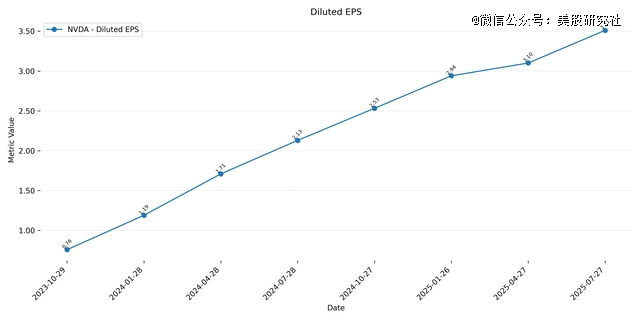

以目前 174.18 美元的价格计算,英伟达的预期市盈率约为 40 倍。分析师预计,其每股收益将从 2026 财年的 4.48 美元升至 2028 财年的 7.42 美元,相当于年增长率 29%。这意味着市场已经预期英伟达的业绩会有所放缓,但不会崩盘。

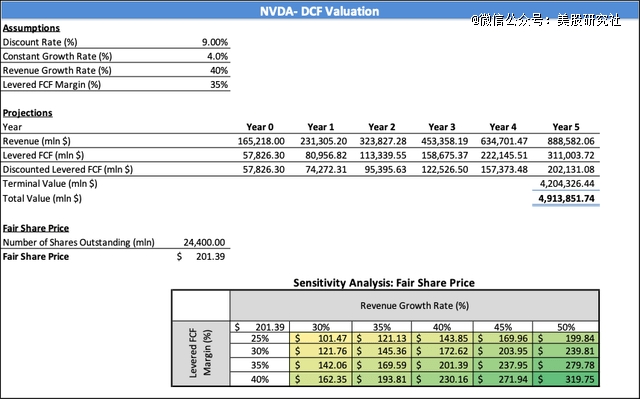

按预期企业价值/息税折旧摊销前利润 (EV/EBITDA) 计算,英伟达的市盈率约为 33 倍,而 AMD 约为 40 倍,博通约为 35 倍。鉴于英伟达的收入同比增长约 70%(过去 12 个月),该估值看似合理,并非过高。如果收入增长率在 35-40% 之间正常化,且 LFCF 利润率保持在 35% 左右,则折现现金流模型显示其公允价值在 170 美元至 200 美元之间,如果增长进一步延续,则上涨空间更大。

英伟达的股价虽然昂贵,但与许多市盈率高的公司不同,该公司已经创造了巨额利润。投资者买单的是实际业绩,而非一个故事。

关于英伟达的消息喜忧参半。一方面,该公司继续发布创纪录的业绩。另一方面,市场对人工智能泡沫的担忧有所反应,导致即使在英伟达业绩超出预期后,股价也出现回调。

管理层谈论3万亿至4万亿美元的人工智能基础设施投资机会,表明该公司极 具前瞻性,而许多投资者仍在争论估值倍数。这种脱节是有益的,因为它创造了波动性,可以用来入场。大资金在该股仍然非常活跃,最近的期权市场押注暗示,盈利后市值可能出现2600亿美元的波动。

市场普遍预期,英伟达2026财年营收将突破2000亿美元,到2028财年将达到3000亿美元。值得关注的催化剂包括Blackwell Ultra的加速、主权政府人工智能项目以及企业对人工智能副驾驶的采用。在Jetson Thor的支持下,机器人技术的扩张也为公司开辟了新的增长路径。

如果人工智能周期比预期更脆弱,英伟达股价可能会跌至120美元至140美元区间。这一结果很可能源于更严格的出口规则、需求放缓以及库存问题,这些问题会损害利润率。更平衡的观点认为,随着年增长率放缓至35%左右、利润率保持强劲且回购提供支撑,该股股价将维持在180美元至210美元区间。如果情况好转,Blackwell的需求超过供应,主权支出激增,且增长率保持在45%以上,那么该股股价可能会攀升至250美元或更高。

在人工智能崛起的浪潮中,英伟达仍然是最明智的投资选择。该公司的股价已经大幅上涨,但其基本面更加令人印象深刻。凭借超过450亿美元的季度营收、超过70%的利润率以及一项大规模的回购计划,英伟达的业绩表现无可比拟。

自6月份以来,该股已上涨22%,分析师不会以当前价格追涨。更明智的做法是将跌至160美元至170美元区间视为买入机会,此时风险与回报之间的平衡看起来更具吸引力。